Les récentes réformes de la fiscalité locale, sur les cinq dernières années, ont mis en lumière la fragilité de l’autonomie fiscale des collectivités territoriales. En effet, dans un contexte de mutation profonde du paysage fiscal, avec la disparition progressive de la THRP et désormais de la CVAE ainsi que les différentes mesures d’exonération et de dégrèvements mises en place par l’État central, la structure des recettes perçues par les collectivités a profondément changé ; et les contribuables (propriétaires et/ou occupants) ont vu la pression fiscale évoluer de manière très volatile. De même la forte inflation sur les dépenses de fonctionnement et les investissements a fragilisé les équilibres des budgets locaux, remettant en question les plans de financement des collectivités.

Et si jusque-là, les taux de fiscalité ont été assez largement, et facilement, reconduits, sur les communes et les EPCI, la tendance est à une revalorisation. Les élus sont désormais contraints de repenser leurs stratégies fiscales :

Comment répartir le coût du service public, et donc l’impôt, de manière équitable entre propriétaires et occupants, entre ménages et entreprises… ?

Quel taux voter pour chaque taxe pour assurer l’équilibre budgétaire ?

L’état fiscal 1259, fichier ressource pour la préparation budgétaire

Chaque année, les collectivités et les EPCI reçoivent les états 1259 et 1288 qui synthétisent les données statistiques relatives à la fiscalité directe locale.

Elles permettent de connaitre les informations nécessaires à la prise de décision en matière de taux d’imposition : montant des bases d’imposition et produits fiscaux prévisionnels et des dotations et des allocations perçues. Ces données sont essentielles pour mesurer le produit restant à mobiliser par la fiscalité, une fois déduits les versements de l’État.

Regarder la vidéo sur : l’État fiscal 1259, Décryptage des 3 feuillets

Deux méthodes de variation des taux possibles

Les collectivités territoriales doivent choisir la méthode de variation des taux en fonction de leur situation locale et des besoins de leurs citoyens. Deux méthodes cohabitent pour faire varier les taux d’imposition :

Variation proportionnelle

Méthode selon laquelle les taux varient tous dans une même proportion, selon un coefficient de variation. Celui-ci est calculé par le rapport entre le produit attendu pour équilibrer le budget et le produit à taux constant qui serait perçu l’année d’imposition, si les taux étaient inchangés.

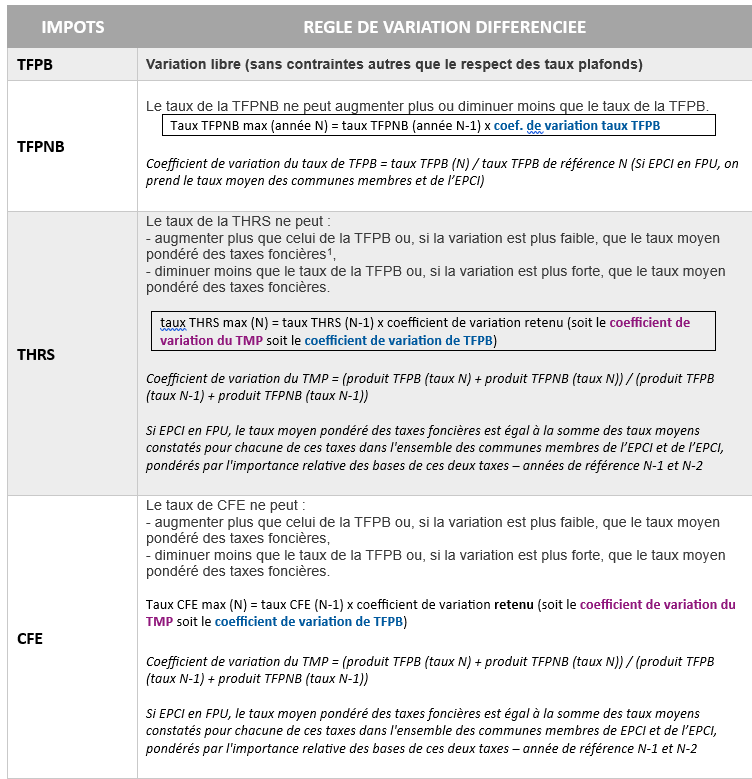

Variation différenciée

Les taux varient librement, mais en respectant des règles de plafonnement et de liens entre les taux.

La taxe foncière sur les propriétés bâties, nouvel impôt pivot

Afin d’éviter à la fois une hétérogénéité trop importante des taux votés sur le territoire national et un report de la pression fiscale sur les contribuables professionnels, les textes de loi prévoient :

- un plafonnement des taux d’imposition ;

- un lien entre la variation du taux de CFE et de la THRS avec celle des taux des deux autres taxes (TFPB et TFPNB) ;

- un lien entre l’évolution du taux de la TFPNB et celle du taux de la TFPB.

La suppression de la taxe d’habitation sur les résidences principales a entraîné des nouvelles règles de liens. Auparavant, la taxe d’habitation servait de taux pivot pour ces règles. Désormais, le taux de taxe foncière sur les propriétés bâties (TFB) est devenu le taux pivot en matière de règles de lien entre les taux. Notamment, dans le cas d’une variation différenciée des taux, la taxe foncière est le principal élément de référence du plafonnement et de variation des taux mis en place.

Quelques exceptions à la règle

Afin de tenir compte des particularités de territoires (pression foncière trop importante ou pression fiscale trop faible par rapport à la moyenne nationale), le législateur a initié quelques assouplissements des règles de liens et de plafonnement, notamment dans les cas suivants :

- La majoration spéciale du taux de CFE prévue au 3 du I de l’article 1636 B sexies du CGI

- La diminution sans lien des taux de TFPB et/ou de la TFPNB prévue au 2 du I de l’article 1636 B sexies du CGI

- L’augmentation du taux de THRS sans lien avec le taux de TFPB prévue à l’article 151 de la loi de finances pour 2024

Pour en savoir plus, regarder cette vidéo pédagogique sur la : Liaison des taux, nouveauté LFI 2024

Le vote des taux est un évènement majeur dans la constitution de l’équilibre budgétaire des collectivités locales. C’est la pierre angulaire qui garantit la libre détermination financière des collectivités qui, à travers les taux votés, marquent :

- La politique sociale de répartition du coût du service public entre les citoyens

- La part de la participation locale dans l’équilibre budgétaire et le financement des projets de territoires

Bien qu’elle ne soit pas institutionnalisée, l’autonomie fiscale revêt donc une dimension indissociable de l’autonomie financière des collectivités. Ainsi, les votes de taux successifs au sein d’une commune ou d’un EPCI sont le reflet de l’histoire de l’évolution de ses bases d’imposition (et donc de son tissu foncier) et des politiques publiques du territoire.

Prêts à renforcer l’autonomie financière de votre collectivité ? Parlons-en !

ECOFINANCE, cabinet de conseil et d’optimisation des ressources locales, peut accompagner les élus dans la mise en place de leur stratégie fiscale.