Avec les récentes modifications de la loi de finances pour 2024, la fiscalité des meublés de tourisme, affectant directement l’impôt sur le revenu des loueurs.

Mais savez-vous quelle fiscalité s’applique pour les locations saisonnières et touristiques dans votre commune ou intercommunalité ?

Cet article détaille les implications fiscales actuelles pour les propriétaires de meublés de tourisme et explique les obligations qui en découlent au sein de votre collectivité.

1. Définitions des Meublés de Tourisme et Locations Saisonnières

Tout d’abord, il est essentiel de comprendre ce que l’on entend par les notions de « meublé de tourisme » et « location saisonnière ».

Les meublés de tourisme désignent des logements meublés tels que des villas, appartements ou studios, utilisés exclusivement par les locataires. Contrairement aux maisons ou maisons d’hôtes, ces logements sont proposés à une clientèle de passage qui n’y élit pas domicile et qui y séjourne temporairement, avec des locations possibles à la journée, à la semaine ou au mois (article L. 324-1-1 du Code du tourisme).

La location saisonnière ou touristique se distingue du bail d’habitation ou contrat de location annuel, puisque :

- le locataire n’élit pas domicile dans le logement, mais y réside généralement pour les vacances ;

- la location saisonnière doit être conclue pour une durée maximale de 90 jours consécutifs avec la même personne.

2. Les impôts locaux affectant les Meublés de Tourisme

Selon certaines conditions, différentes contributions touchent les propriétaires, les exploitants, les loueurs ou les gestionnaires de meublés de tourismes :

- La taxe de séjour

- La taxe d’habitation sur les résidences secondaires

- La cotisation foncière des entreprises

a) La taxe de séjour pour les vacanciers : Application et Tarifs

La fréquentation touristique induit pour certaines collectivités des investissements importants, et nécessite d’adapter le fonctionnement des services publics à l’accueil d’une population de passage.

Pour permettre d’assurer les dépenses liées à la politique touristique, sans impacter les contribuables locaux, les collectivités locales ont la possibilité d’instaurer la taxe de séjour.

Depuis 1910, cette taxe peut être instaurée soit par l’établissement public de coopération intercommunale (EPCI), soit par les communes (conditions prévues à l’article L. 5211-21 du CGCT).

Une délibération doit être prise avant le 1ᵉʳ juillet pour une mise en application au 1ᵉʳ janvier de l’année suivante.

À savoir, la compétence « promotion du tourisme, dont la création d’offices de tourisme » n’emporte pas de conséquence sur l’institution et la perception de la taxe de séjour.

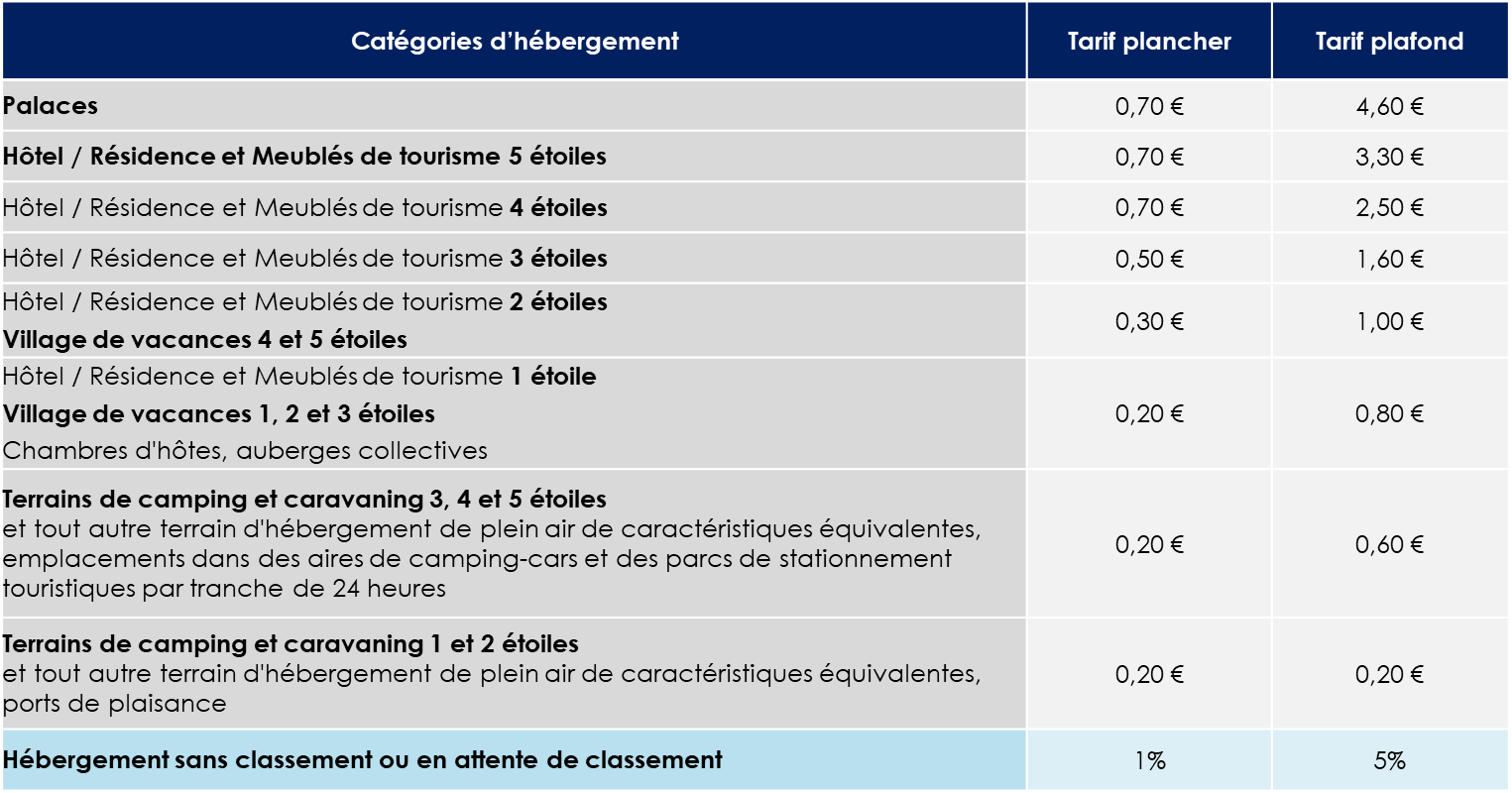

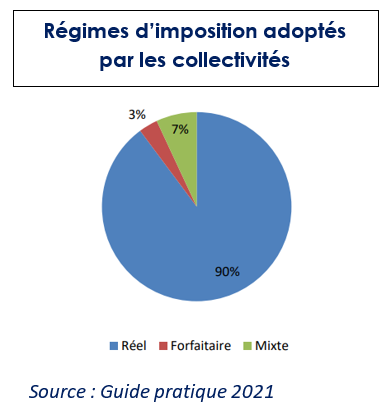

Il existe deux régimes d’imposition pour la collecte de la taxe de séjour, au libre choix de l’assemblée délibérante :

Le régime d’imposition au Réel :

La taxe est due par le voyageur pour chaque nuitée passée sur le territoire. Les tarifs varient selon la nature de l’hébergement. Chaque collectivité est libre d’adopter la politique tarifaire qu’elle souhaite dans le respect du barème suivant :

Source : Barème taxe de séjour applicable pour 2024

Pour les meublés de tourisme non classés, la taxe de séjour est calculée par nuit et par personne en fonction du coût du séjour. La taxe est toutefois plafonnée au tarif le plus élevé de la grille tarifaire adoptée.

Les hébergeurs, professionnels ou non du tourisme, sont des intermédiaires qui doivent collecter la taxe de séjour auprès des voyageurs, puis la reverser à la collectivité selon le calendrier qu’elle aura établi. Les plateformes de réservation en ligne, aussi appelées opérateurs numériques (exemples : Airbnb, Abritel, Booking, Le Bon coin…) sont également dans l’obligation de réaliser la collecte et de reverser deux fois par an les taxes de séjour prélevées.

Pour en savoir plus, regarder la vidéo : Taxe de séjour, à quoi sert-elle ?

Le régime d’imposition au Forfait :

Une taxe forfaitaire est due par les hébergeurs en fonction de la capacité d’accueil et durée d’ouverture de l’établissement. L’hébergeur est libre ensuite de répercuter le coût de la taxe sur le voyageur.

Ce régime exclut les loueurs de meublés de tourisme non classés.

Il est également possible de combiner les deux régimes (mixte).

Vous voulez en savoir plus, contactez-nous.

b) La taxe d’habitation sur les résidences secondaires (THRS) : Impact pour les propriétaires

Bien qu’elle ait été supprimée pour les résidences principales, la taxe d’habitation continue de s’appliquer pour les résidences secondaires et autres locaux meublés non affectés à l’habitation.

Un propriétaire peut louer sa résidence secondaire à des vacanciers pour compléter ses revenus et financer les frais d’entretien du logement.

Mais, dès lors qu’un propriétaire conserve la jouissance de son logement et que celui-ci est meublé, il est redevable de la taxe d’habitation. Même si celui-ci ne l’occupe pas.

Exception : Il est possible pour les communes et EPCI situés dans les zones de revitalisation rurale (ZRR) d’exonérer de la taxe d’habitation, pour la part leur revenant, les meublés de tourisme classés et les chambres d’hôtes (article 1407 du CGI).

(Besoin d’un accompagnement pour rechercher les Résidences Secondaires et Locations Saisonnières parmi les logements vacants ? Contactez-nous)

Les propriétaires peuvent également louer leur résidence principale, pour tout ou une partie du bien, dans la limite de 120 jours par an. Toutefois, ces derniers ne sont pas assujettis à la Taxe d’habitation.

Regarder la vidéo : La Taxe d’habitation sur les Résidences secondaires, attention aux défauts de déclarations !

c) La Cotisation Foncière des Entreprises (CFE), pour les professionnels ou presque…

La location d’un logement meublé avec contrepartie financière constitue une activité commerciale professionnelle imposable à la CFE.

Professionnels et particuliers sont logés à la même enseigne.

Il existe deux cas de figure :

1. Le logement loué de façon saisonnière est aussi la résidence personnelle du propriétaire : résidence principale ou secondaire.

En règle générale, les propriétaires concernés sont exonérés de CFE. Toutefois, l’exonération de droit peut être supprimée par délibération de l’assemblée locale (article 1459 du CGI).

Ainsi, un loueur peut être redevable à la fois de la CFE et à la fois de la THRS (Conseil d’Etat, arrêt n° 72338 du 20 février 1991).

2. Le logement n’est pas l’habitation personnelle du propriétaire. L’usage du logement a uniquement une vocation professionnelle.

Toutefois, les redevables réalisant un montant de chiffre d’affaires ou de recettes inférieur ou égal à 5 000 € sont exonérés de la cotisation minimum de CFE. (Article 1647 D du CGI)

Lire aussi : la cotisation minimum de CFE (COTIMINI)

Pour résumer, les propriétaires de meublés de tourisme réalisant de la location saisonnière doivent tous collecter la taxe de séjour auprès des voyageurs pour le compte de leur collectivité, et sont, soit soumis à la CFE, soit à la THRS, voire les deux dans certains cas exceptionnels.

Pour des conseils personnalisés ou une aide à la mise en conformité, considérez la possibilité de contacter un expert en fiscalité locale.

Fabiola AZAM, Consultante en finances et fiscalité locales.

Spécialisée dans la fiscalité des locaux d’habitation depuis sept ans.