Les différentes réformes de la fiscalité économique engagées par l’État depuis maintenant plusieurs années ont conduit à remodeler profondément les modalités de calcul de la cotisation minimum de CFE et à réduire, par voie de conséquence, la marge de manœuvre des collectivités territoriales quant à leur pouvoir d’agir sur leur politique fiscale :

- En 2010, la réforme de la Taxe Professionnelle, avec l’apparition de la CFE et la CVAE, introduit un nouveau barème de taxation non plus basé essentiellement sur les immobilisations des entreprises, mais sur la seule valeur locative des locaux, d’où un avantage pour les entreprises, notamment industrielle ;

- En 2017, la Révision des Valeurs Locatives des Locaux Professionnels a créé des incohérences et des iniquités fiscales, notamment entre commerces de proximité et grands ensembles commerciaux ;

- En 2021, la loi de finances acte une baisse des “impôts de production” avec notamment la suppression de la part régionale CVAE et la diminution de moitié des bases de foncier bâti pour les établissements industriels ;

- En 2023, la loi de finances supprime la CVAE.

Parmi les leviers sur lesquels les EPCI peuvent encore agir : la Cotisation Minimum CFE, qui vient s’appliquer lorsque l’activité ne dispose pas de locaux ou bien que la valeur locative des locaux est trop faible.

Accéder au replay Webinaire sur la Cotisation minimum de CFE, Quels Enjeux pour votre Collectivité ?

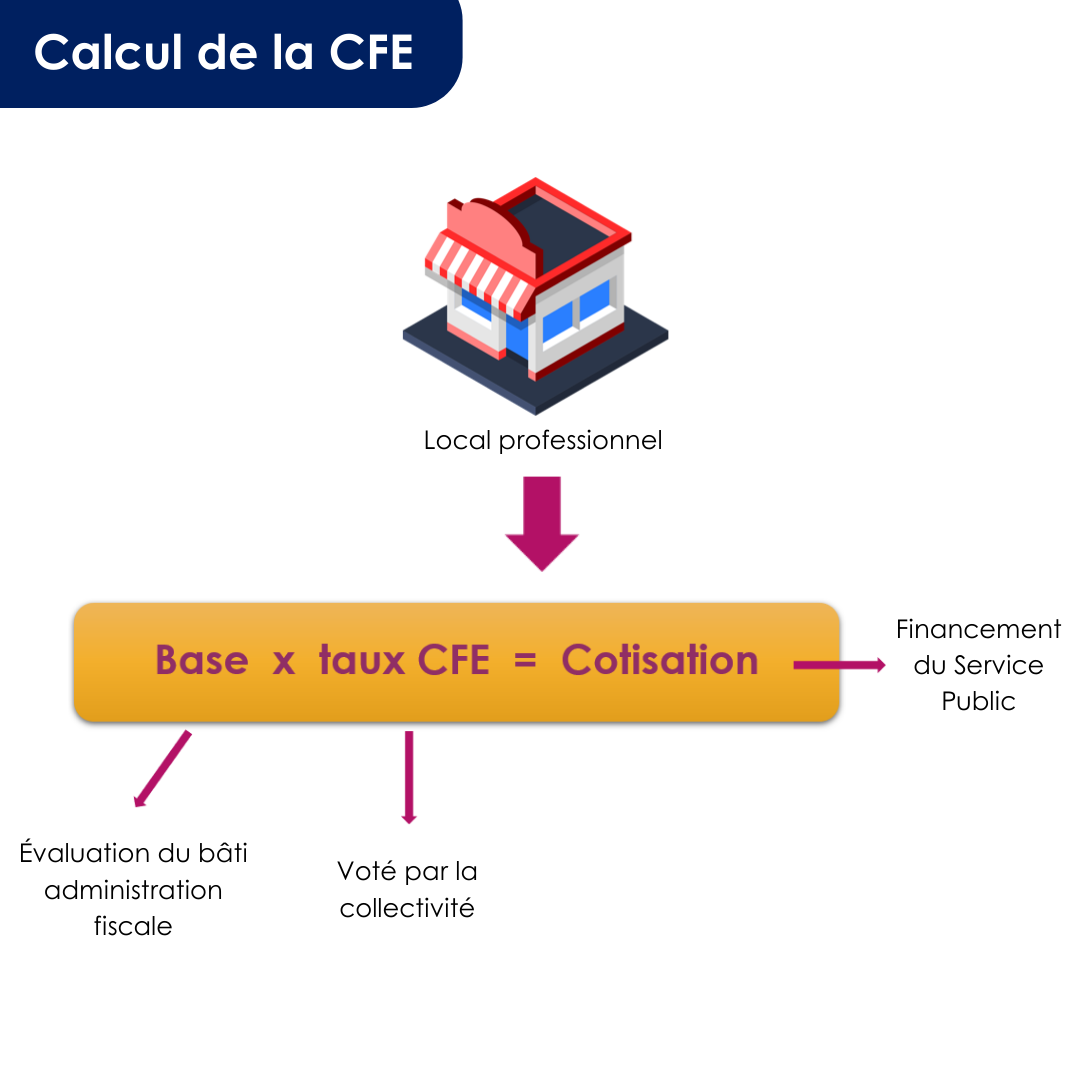

Rappel et définition de la CFE :

La CFE est calculée en fonction de la valeur locative des biens immobiliers utilisés par l’entreprise, tels que les locaux commerciaux, les bureaux, les entrepôts, etc… et en fonction du taux de CFE voté par la collectivité.

Visitez la page : valorisez et fiabilisez vos recettes

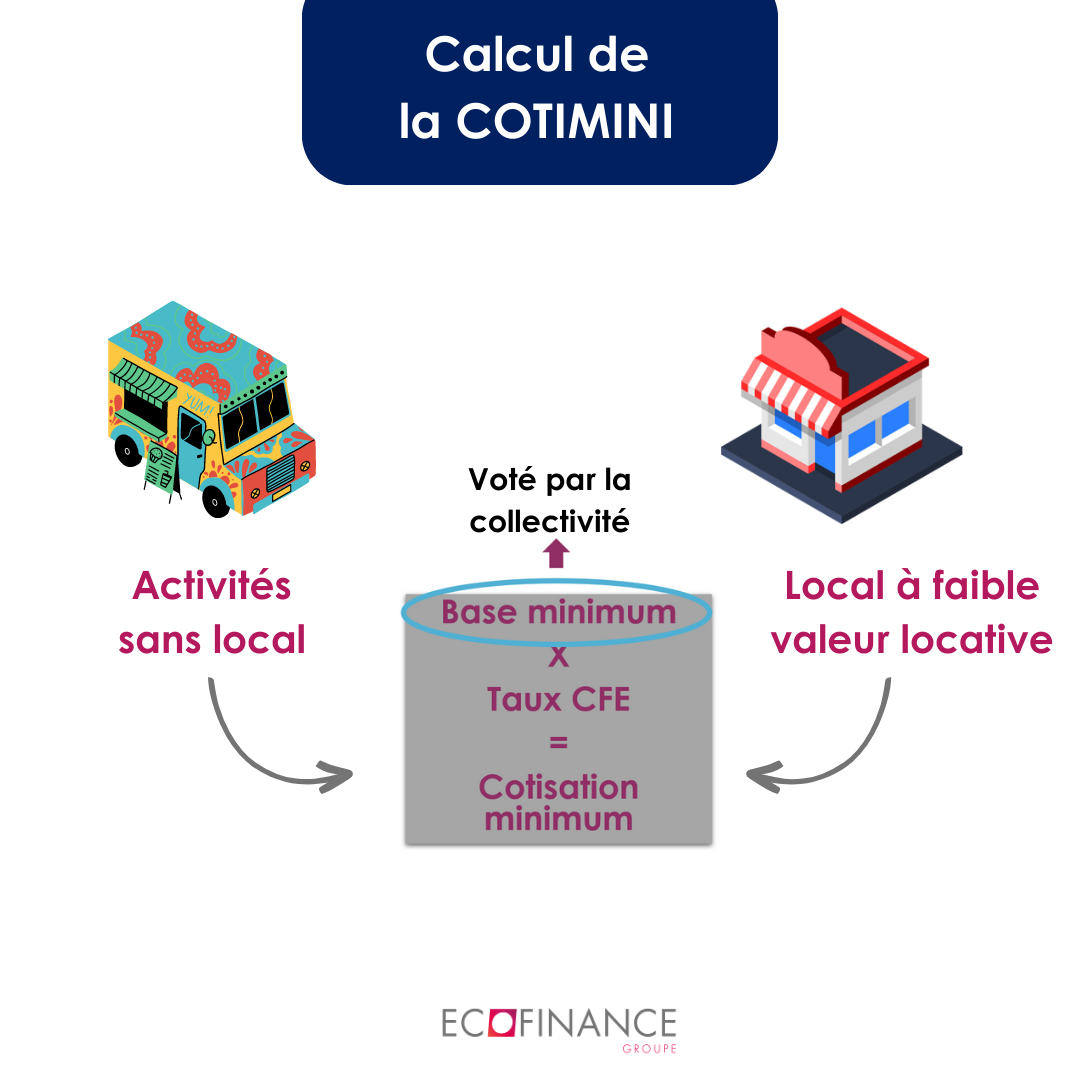

Qu’est-ce que la base minimum de la CFE ?

La base de CFE est calculée par les services de l’administration fiscale en fonction des caractéristiques du bâti déclarées par le propriétaire (c’est la valeur locative du local). Mais, lorsque le professionnel n’utilise pas de local pour son activité (certaines professions libérales, autoentrepreneur) ou lorsque l’activité s’exerce dans un local ayant une faible valeur locative (petits locaux), une base minimum s’applique.

Cette base minimum va permettre à ce que toute entreprise exerçant son activité sur un territoire puisse contribuer, a minima, au financement des charges de la collectivité.

Cette base peut être modulée, en respectant certains plafonds, en fonction de la tranche de chiffre d’affaires généré par l’entreprise.

La différenciation des contribuables en fonction de leur chiffre d’affaires est un bon moyen d’équilibrer les cotisations minimums de CFE entre contribuables et d’assurer une équité fiscale sur le territoire.

Cette base peut être fixée chaque année par délibération de l’EPCI (dans le cadre d’un régime en FPU) ou de la commune (dans le cadre d’un régime en fiscalité additionnelle) où est située l’entreprise. La délibération est à prendre avant le 1ᵉʳ octobre de l’année pour application l’année suivante.

Depuis 2019, l’État a mis en place une exonération de CFE pour les établissements dont le chiffre d’affaires annuel est inférieur à 5 000 € (avec compensation de l’État aux collectivités).

Comment est calculée la cotisation minimum de la CFE ?

Avis d’expert :

- Orienter sa politique économique ;

- Harmoniser la fiscalité sur son territoire ;

- Rétablir une équité entre contribuables au regard des chiffres d’affaires déclarés ;

- Optimiser ses ressources fiscales sans toucher au taux de CFE.