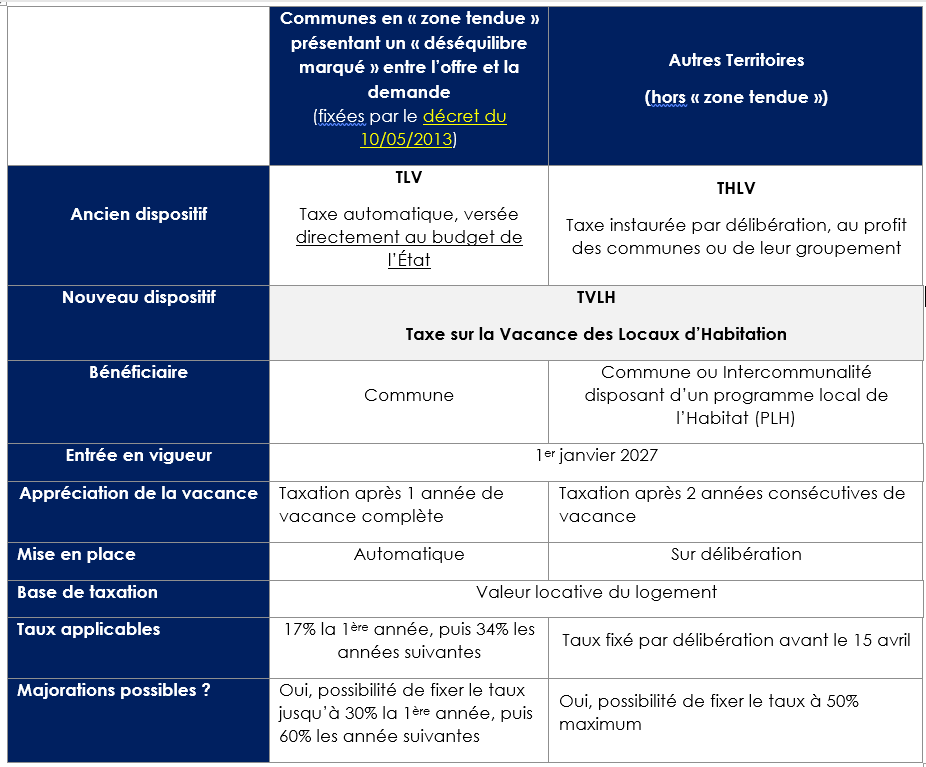

L’article 108 de la loi de finances pour 2026 instaure une réforme structurante de la fiscalité applicable aux logements vacants. À compter du 1er janvier 2027, la Taxe sur les Logements Vacants (TLV) et la Taxe d’Habitation sur les Logements Vacants (THLV) fusionneront pour donner naissance à un impôt unique : la Taxe sur la Vacance des Locaux d’Habitation (TVLH).

Derrière cette simplification apparente, la réforme marque surtout un renforcement du rôle du bloc communal dans la lutte contre la vacance immobilière. Les communes et les intercommunalités disposeront désormais d’un levier fiscal plus lisible, directement affecté à leurs budgets, pour répondre à la crise du logement et aux enjeux d’aménagement du territoire.

La TVLH : un outil au service des politiques locales de l’habitat

L’objectif poursuivi par le législateur est double.

D’une part, la TVLH vise à inciter les propriétaires à remettre sur le marché, des logements durablement inoccupés, dans un contexte de crise du logement. En effet, dans de nombreux territoires, la coexistence d’un parc vacant significatif et de difficultés d’accès au logement constitue un paradoxe que les élus locaux sont en première ligne pour résoudre. Ainsi, la nouvelle taxe entend créer un signal économique clair, encourageant la mise en location, la vente ou la réhabilitation des biens concernés.

D’autre part, la réforme s’inscrit pleinement dans les objectifs de la Zéro Artificialisation Nette (ZAN). Avant d’ouvrir de nouveaux droits à construire sur des espaces agricoles ou naturels, les collectivités sont incitées à mobiliser le bâti existant. La lutte contre la vacance devient ainsi une priorité, contribuant à une gestion plus sobre et plus durable des sols.

Dans ce cadre, plusieurs dispositions du Code de la construction et de l’habitation ont été ajustées. Les références à l’article 232 du Code général des Impots ont été remplacées par celles de l’article 1406 bis, consacrant une différenciation territoriale assumée. Cette évolution permet d’adapter la fiscalité aux réalités locales, en tenant compte du degré de tension du marché du logement au niveau local et des choix politiques opérés par les collectivités.

Fin d’un « mille-feuille fiscal » ou simplification en trompe-l’œil ?

Jusqu’à présent, la fiscalité sur la vacance reposait sur deux dispositifs distincts :

- la TLV (Taxe sur les Logements Vacants), perçue par l’État dans les territoires situés en zones dites « tendues » ;

- la THLV (Taxe d’Habitation sur les Logements Vacants), facultative, instituée par délibération dans les autres territoires, ne présentant pas de tension immobilière particulière.

Voir article : Logements vacants, la fiscalité permettrait-elle de freiner le phénomène ?

À compter du 1er janvier 2027, ces deux taxes disparaîtront au profit de la TVLH (Taxe sur la Vacance des Locaux d’Habitation), dont le produit sera exclusivement affecté aux communes, ou aux EPCI disposant d’un programme local de l’habitat (PLH).

Pour autant, l’unification de l’intitulé ne signifie pas une uniformisation complète des règles. Le nouveau dispositif conserve une logique différenciée selon la situation des territoires :

- dans les communes caractérisées par un déséquilibre marqué entre l’offre et la demande de logements, la taxation interviendra dès la première année de vacance, avec des taux encadrés par la loi ;

- dans les autres communes et pour les EPCI disposant d’un programme local de l’habitat (PLH), l’instauration de la taxe reste conditionnée à une délibération, avec une taxation à partir de la deuxième année de vacance du logement.

Les modalités de calcul, les taux applicables et les possibilités de majoration offrent ainsi aux élus une véritable marge de pilotage, mais impliquent également des choix politiques clairs et assumés.

Le saviez-vous ? Un logement n’est pas considéré comme vacant s’il est occupé plus de 90 jours consécutifs dans l’année, ou si la vacance est indépendante de la volonté du propriétaire (maison en ruine, difficulté de vente au prix du marché, etc…).

Ce que les élus doivent anticiper dès 2026

L’entrée en vigueur de la TVLH au 1er janvier 2027 implique une phase d’anticipation dès 2026 afin d’en faire un levier pleinement maîtrisé, tant sur le plan financier que politique.

Identifier et qualifier le parc de logements vacants

Avant toute décision fiscale, un diagnostic précis du parc vacant est indispensable. Il s’agit non seulement de quantifier les logements concernés, mais aussi de qualifier le phénomène : vacance courte ou durable ? dans quel secteur ? quel est l’état du bâti ? quelles sont les contraintes du propriétaire ?… Cette étape conditionne la pertinence des choix futurs.

Mesurer les impacts financiers et budgétaires

La TVLH constitue une nouvelle ressource potentielle pour le bloc communal. Toutefois, son rendement dépendra directement des taux retenus, du nombre de logements imposables et du comportement des propriétaires. Des simulations de recettes, à court et moyen terme, peuvent permettent d’éclairer les arbitrages budgétaires et d’anticiper les effets de la taxe sur les finances locales.

Définir une stratégie fiscale cohérente et assumée

Le cadre légal offre aux collectivités des marges de modulation importantes. Fixation des taux, recours ou non aux majorations, articulation avec les autres fiscalités locales : ces choix relèvent d’une stratégie globale, qui doit être en cohérence avec les objectifs budgétaires, les politiques de revitalisation du centre-ville ou encore les engagements en matière de sobriété foncière.

Sécuriser la mise en œuvre juridique et opérationnelle

Enfin, la réforme implique une vigilance particulière sur le calendrier des délibérations, la fiabilité des données fiscales, et la coordination entre services (finances, urbanisme, habitat). Un accompagnement en amont permet de limiter les risques contentieux et d’assurer une application conforme aux objectifs poursuivis par la collectivité.

Ce qu’il faut retenir :

- Les nouvelles impositions s’appliqueront à partir de 2027, tenant compte de la durée de vacance des logements avant cette date.

- En zones « tendues », le taux de taxation est fixé à 17 % la première année, et 34 % à partir de la deuxième, avec des possibilités d’augmentation par délibération.

- Pour les autres territoires, le taux de TVLH ne pourra dépasser 50 %. (Lire l’article : quid des règles de liens entre les taux ?)

- Les délibérations antérieures à la nouvelle loi cesseront d’avoir effet à partir du 1er janvier 2027.

Conclusion : TVLH, un levier fiscal à inscrire dans une stratégie globale

Avec la TVLH, le législateur confie aux élus locaux un outil fiscal renforcé, à la croisée des politiques de l’habitat, du foncier et de l’aménagement du territoire. Plus qu’une simple taxe, il s’agit d’un instrument de régulation, dont l’efficacité dépendra largement des choix opérés localement.

Son déploiement appelle une réflexion stratégique : articulation avec les dispositifs d’aide à la rénovation, cohérence avec les objectifs de la politique locale de l’habitat, acceptabilité sociale de la pression fiscale, capacité administrative à identifier et suivre les logements vacants. Autant de paramètres qui feront de la TVLH non pas une mesure isolée, mais un levier structurant au service d’une politique locale de l’habitat ambitieuse et équilibrée.

Pour les propriétaires, conserver un logement inoccupé deviendra financièrement moins attractif qu’une mise en location ou une cession. Cette logique repose sur une forme de responsabilisation des propriétaires, invités à arbitrer entre immobilisation patrimoniale et contribution à l’effort collectif face à la crise du logement.

Fabiola AZAM,

Consultante en finances et fiscalité locales.

Spécialisée dans la fiscalité des locaux d’habitation depuis sept ans.