- Ecofinance

- BLOG

- Finance

- La séparation entre l’ordo...

- Partager

![]()

![]()

![]()

Dans le monde complexe des finances locales, un principe essentiel gouverne la gestion des deniers publics : la séparation entre l’ordonnateur et le comptable.

Au-delà de son statut de formalité administrative, cette division stratégique sert de garde-fou, assurant transparence, légalité et régularité des dépenses publiques au sein des collectivités locales.

C’est l’un des aspects les plus importants de la qualité de la gestion comptable publique et un concept assez ancien. Sa première mention est issue d’une ordonnance du 14 septembre 1822 et il a été réaffirmé par un décret du 29 décembre 1962 portant règlement général de la comptabilité publique.

Historiquement, il existe une certaine méfiance s’agissant de la gestion des deniers publics. Cette séparation permet ainsi notamment un contrôle mutuel des opérations de chacun.

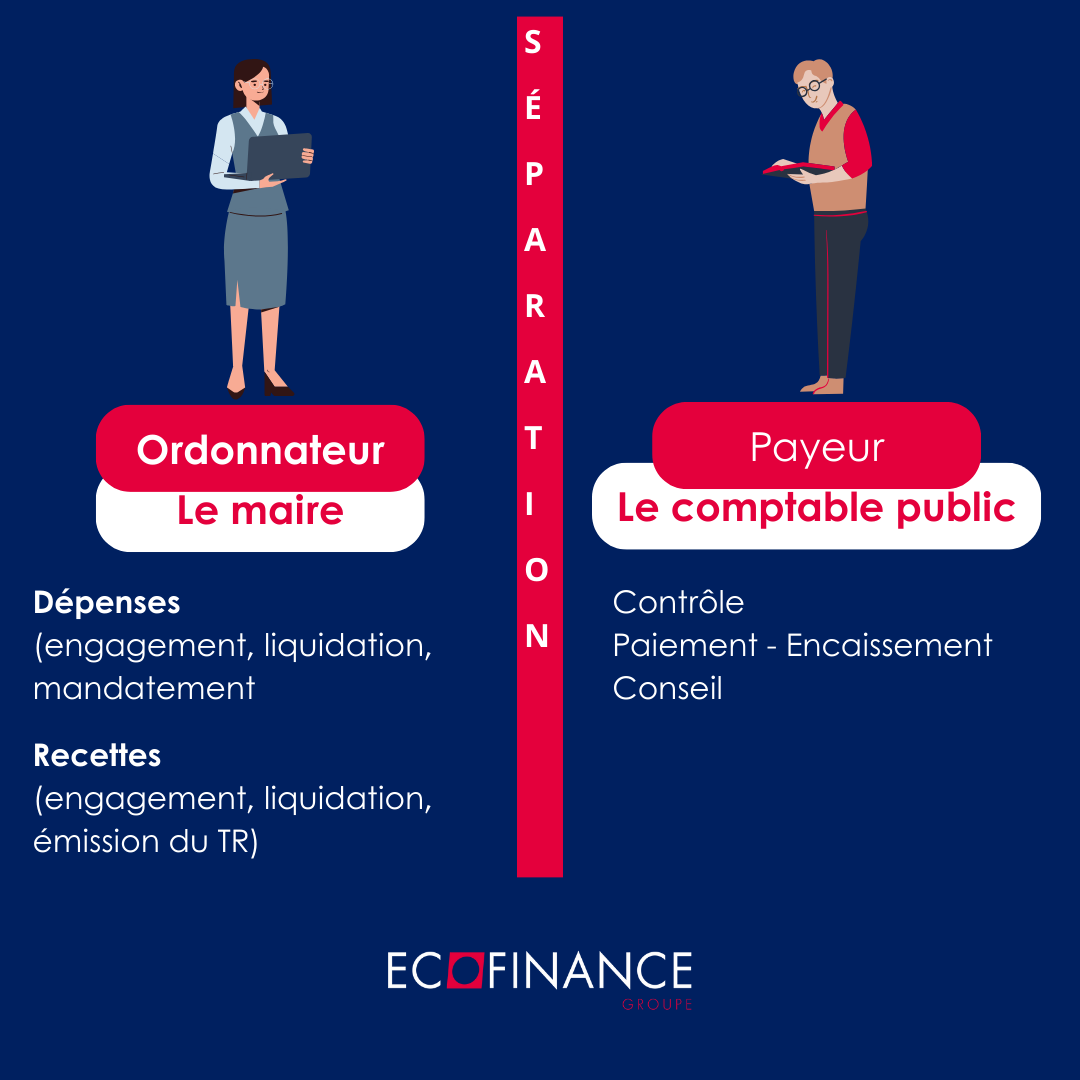

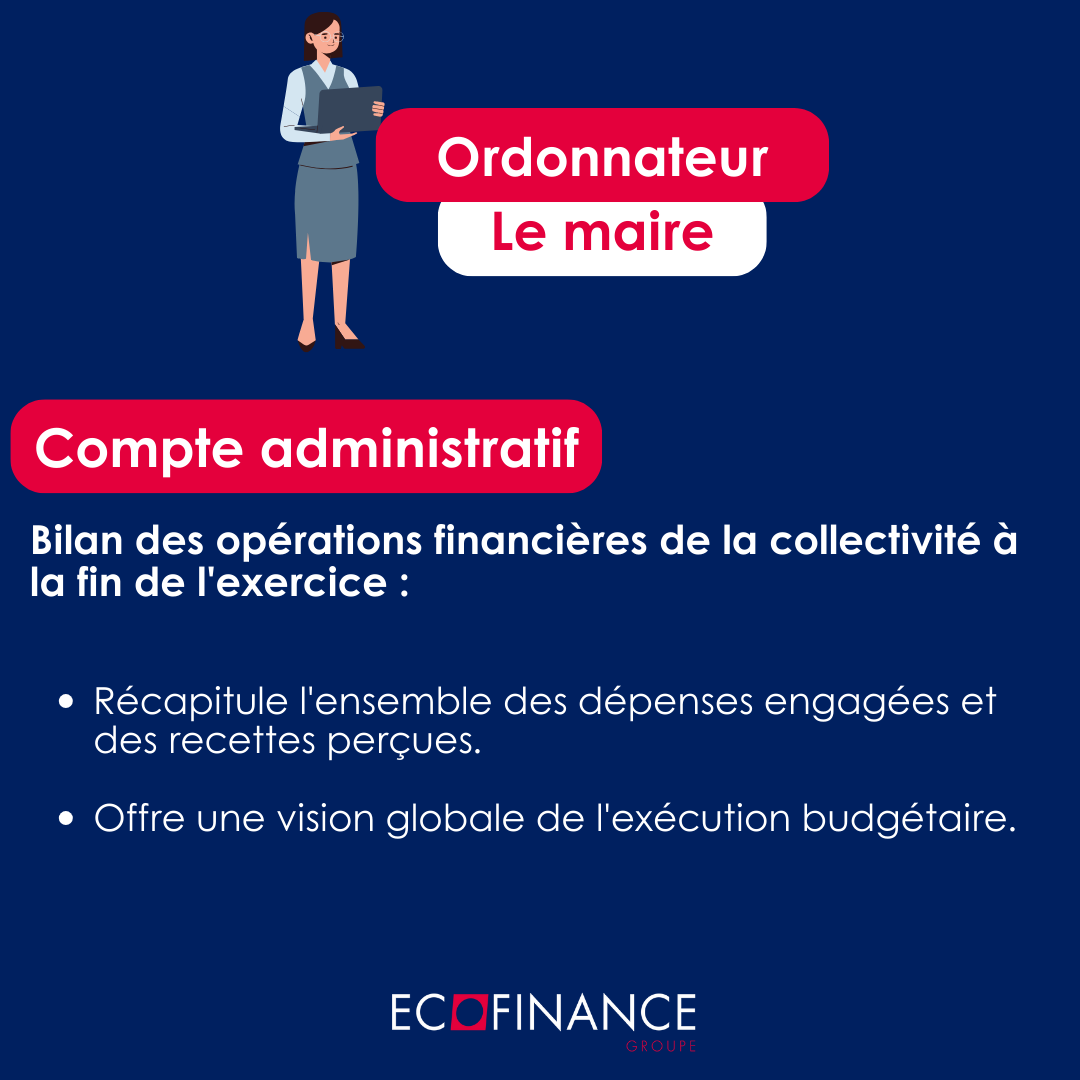

L’ordonnateur

L’ordonnateur, souvent le maire, joue un rôle clé dans ce processus. Sa responsabilité principale est d’engager les dépenses publiques en donnant l’ordre de payer.

Il veille à ce que ces dépenses soient conformes aux : lois, règlements, budgets établis, tout en ayant le pouvoir d’autoriser et de fixer le montant des dépenses.

Le rôle de l’ordonnateur est crucial dans la gestion prudente des ressources de la collectivité.

Le payeur

Le payeur, généralement un comptable public agissant en toute indépendance, intervient pour effectuer les paiements des dépenses autorisées par l’ordonnateur. Il garantit que ces paiements respectent les ordres émis, en conformité avec les règles comptables et financières en vigueur.

En tant que garde-fou de l’argent public, son rôle est d’assurer l’intégrité des transactions financières et de veiller à une utilisation appropriée des fonds.

Dans ce processus, deux comptes jouent un rôle essentiel : le Compte Administratif et le Compte de Gestion.

Le compte administratif

Préparé par l’ordonnateur, le compte administratif récapitule l’ensemble des opérations budgétaires et financières de la collectivité, offrant une vision globale de l’exécution du budget.

Le compte de gestion

Établi par le comptable public, le compte de gestion reflète les mouvements financiers réels, soumis au contrôle de l’ordonnateur pour vérifier sa concordance avec le compte administratif.

Aller plus loin : Le compte administratif et le compte de gestion

Exception au principe de séparation entre l’ordonnateur et le comptable public

Il existe toutefois une exception à ce principe de séparation, il s’agit de la procédure de réquisition du comptable public par l’ordonnateur prévue par les articles L.1617-3 et suivants du Code général des collectivités territoriales. Concrètement, l’ordonnateur peut adresser un ordre de réquisition au comptable public pour le règlement d’une dépense. La responsabilité de ce dernier est ainsi dégagée et c’est l’ordonnateur qui devient justiciable.

Bien que la séparation de l’ordonnateur et du payeur suscite parfois des critiques pour sa complexité, elle reste un rempart essentiel contre les abus et garantit une gestion financière saine.

Les règles et procédures définies par le Code général des impôts et le Code de la comptabilité publique, sont des piliers incontournables de cette démarche.

Les règles et procédures définies par le Code général des impôts et le Code de la comptabilité publique, sont des piliers incontournables de cette démarche.

Regarder la vidéo sur : la Capacité d’autofinancement (CAF)

L’équipe Ecofinance

- Partager

![]()

![]()

![]()